你唯一必須跟巴菲特學的事:實踐巴菲特投資法,從財報數字發現好公司!

巴菲特擅長挑選具備長期競爭優勢的企業,他挖寶的地方,就是企業的財務報表。

背了再多巴菲特名言、聽了無數巴菲特的故事,不如學巴菲特如何看財報,才能實質獲利。

巴菲特說的話,你要聽!巴菲特為投資作的功課,你可以學!

人人都想學習巴菲特選股投資的功力。

本書兩位作者與巴菲特私交甚篤,他們深入大師的心思,以內行人的眼光分享,如何根據巴菲特的觀點看懂上市公司的財務報表,找出長期下來能創造最大利潤的企業。有意從事投資的讀者可從本書得知:

在企業的損益表、資產負債表、現金流量表中,巴菲特會特別留意哪些數字?

具備耐久性競爭優勢的企業,財報數字有哪些特點?

哪些財報數字,巴菲特一定會追蹤過去十年年報的資料?

巴菲特透過哪些財務比率的數字,來發掘具備長期競爭優勢的企業?

看到哪些財報數字居高不下,巴菲特就會敬而遠之?為什麼企業就算再好,都可能因為研發成本過高而垮台?

巴菲特會對哪類企業敬而遠之,無論賣價有多便宜他都不會碰?

會買也要會賣,巴菲特會在哪三種情況下,賣出手中的持股?

無論你是股市新手,還是經驗老到的巴菲特信徒,當你熟悉巴菲特閱讀財報的方法,你便做好了萬全的準備,足以判斷哪些企業在未來可以成功致勝,哪些企業則應不計一切代價敬而遠之。

看見耐久性競爭優勢的威力,你才會更有錢!

* 如果一家公司得以長期維繫其競爭優勢(也就是這些優勢是「耐久」的),那麼該公司的潛在價值就會逐年增長。

* 投資一家具備耐久性競爭優勢的公司,然後「時間」將會幫助你成為鉅富。

* 所謂的超級企業可分為三種基本的商業模式:銷售獨一無二的產品、提供獨特的服務、低成本的買家和賣家,轉手交易大眾會持續需要的產品或服務。

銷售獨特的產品:

可口可樂、百事可樂、箭牌口香糖、好時巧克力(Hershey)、百威啤酒、酷爾斯啤酒(Coors)、卡夫集團(Kraft)、華盛頓郵報、寶鹼(Procter&Gamble),以及飛利浦摩力思(Philip Morris)。當企業能掌握消費者的心思時,就再也無須改變其產品。你會發現這一點其實是件好事。

銷售獨特的服務:

穆迪公司(Moody's)、稅收服務集團H&R Block、美國運通(American Express)、服務大師(Service Master)和富國銀行(Wells Fargo)。像這樣的公司無須耗費鉅資一再開發新產品,也不必花大錢興建廠房和存貨設備。

以低成本買進並賣出大眾持續需求的產品或服務:

威名百貨(Wal-Mart)、好市多(Costco)、內布拉斯加家具店(Nebraska Furniture Mart)、博爾士珠寶(Borsheim's Jewelry)和柏靈頓北聖塔菲鐵路運輸公司(Burlington Northern Santa Fe,BNSF)。當價格最優惠的名聲深植於消費者心中,這家業者便成為消費的優先選擇。

* 可口可樂公司在過去一百二十二年來,都是銷售相同的產品,未來的一百二十二年,產品應該還是不會改變。而可口可樂公司的獲利一直屹立不搖,靠的就是產品的一貫性。

* 盈餘的來源永遠比盈餘的本身更重要。

* 單單看某一年的淨利數字是沒有任何意義的。他想看的是公司的盈餘狀況是否呈現一貫性,以及長期趨勢是否向上,這兩點都可與公司的競爭優勢「耐久性」劃上等號。

* 基本上,有三種方式可讓企業創造大量的現金。一則,企業可以對大眾出售新發行的債劵或股權,藉此獲得大量的現金以供企業運用。二則,企業可以出售既有的業務或所擁有的部分資產,三則,企業現行的業務所創造的現金,比消耗掉的現金還要多。真正能引起巴菲特注目的,就是以現行業務賺取大量現金的情形,往往代表該公司得益於某種耐久性競爭優勢。

* 絕對不要忘記,危機來臨時,現金就是王。所以如果競爭對手沒錢,而我們卻坐擁現金時,天下就是我們的了。

* 如果觀察到製造業的存貨在幾年之間先快速增加,然後又急速減少,那麼很可能表示,該公司所屬的產業競爭過度激烈,業績容易大起大落。

* 具備耐久性競爭優勢的企業的流動比率往往低於1這個神奇關卡。穆迪的流動比率是0.64、可口可樂為0.95,寶鹼為0.82。如果以傳統觀點來看,會認定這些公司難以償還流動負債。可是實際上,這些公司的盈利能力都很強,可以輕易償還流動負債。因為有驚人的盈利能力,這些公司也可以派發豐厚的股利,以及進行股票回購。這兩種做法都會減少現金儲備,使流動比率降到1以下。

* 具備耐久性競爭優勢的企義有一個很奇怪的現像,就以可口可樂公司為例,可口可樂的品牌價值超過一千億美元,但由於這是內部開發的品牌名稱,所以此無形資產的實際價值並不會列在可口可樂的資產負債表上。箭牌口香糖、百事可樂、麥當勞、甚至威名百貨也都是這樣。以上這些公司的耐久性競爭優勢都和其品牌名稱直接相關,可是這最大的資產(品牌)價值卻不為資產負債表所認列。這也就是為什麼長久以來,投資人看不出企業歷久不衰的競爭優勢如何能為股東創造更多的財富。

* 雖然許多分析師都主張資產報酬率越高越好,但巴菲特發現,在資產報酬率很高的情況下,有可能顯示企業競爭優勢的耐久性不堪一擊。換句話說,要籌措到四百三十億美元和可口可樂(資產報酬率12%)一較長短,可以說是不可能的任務,因此這種事不會發生。但是若要籌措十七億美元來和穆迪(資產報酬率 43%)競爭,卻是辦得到的。

* 若要投資金融機構,巴菲特對短期負債沉重的公司總是敬而遠之。巴菲特最愛的富國銀行其長期負債若有一美元,短期負債就有57美分。可是像美國銀行這家企圖心強的銀行,其長期負債若有一美元,短期負債就有2.09美元,像這樣大膽冒進,雖然可在短期內獲利豐厚,可是長期下來卻往往會導致災難性的後果。

* 具備耐久性競爭優勢的企業,其資產負債表上幾乎沒有或根本沒有長期負債。這是因為這類公司的獲利可觀,本身就足以支應擴大營業或收購其他企業所需的資金,所以從來無須向外借來大筆的資金。例台積電長期負債占資產總額為1%、鴻海2.57%、友達18.71%、力晶33.91%。

* 一些具備耐久性競爭優勢的公司由於經濟面相當好,根本不需要在資產負債表上保有大量的股權或保留盈餘,也能順利營運。穆迪就是絕佳的例子,該公司將所有的股東權益用來購回自家股票,使得其股東權益的數字變成負值。於是,穆迪的資產占股東權益比率看起來反而比較像沒有耐久性競爭優勢、且淨值呈現負數的公司。(台灣礙於法令對於庫藏股限制的關係,並無穆迪這類回購庫藏股導致股東權益為負值的公司,反倒是把股東權益賠光的公司倒是不少 :)

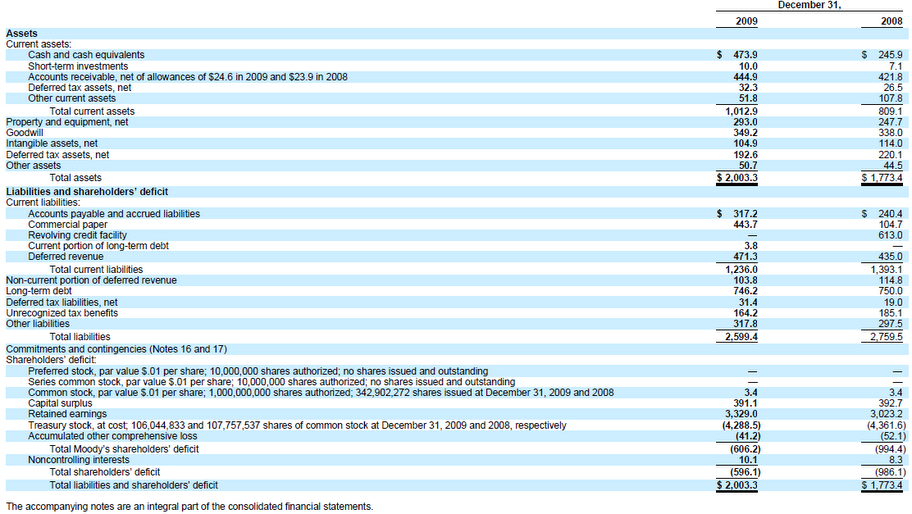

穆迪資產負債表:

* 企業若具備耐久性競爭優勢,通常不會有任何的特別股

* 想要從資產負債表上的數字來判斷一家公司是否具備耐久性競爭優勢,保留盈餘是最重要的一項。因為保留盈餘沒有增加,公司的淨值便不會成長,淨值沒有成長,長期下來是不可能讓我們成為超級鉅富的。可口可樂的保留盈餘在過去五年來,每年都以7.9%的速度增長;箭牌口香糖非常耐嚼,保留盈餘成長率達 10.9%;柏靈頓北聖塔菲鐵路運輸公司更高達15.6%;富國銀行是14.2%;巴菲特自家的波克夏則高達23%。

* 公司若因耐久性或長期競爭優勢而受惠,股東權益報酬率就會高於平均水準。

* 巴菲特長久以來最愛的可口可樂,過去十年來每股盈餘20.21美元,其中只有4.01美元(相當於19%)是用在同一時期的資本支出。穆迪過去十年來每股盈餘14.24美元,其中只有0.84美元(5%)是用在資本支出。相較於可口可樂和穆迪,通用汽車在過去十年間,扣除虧損後的每股盈餘是 31.64美元,可是為了資本支出卻燒掉140.42美元。如果通用汽車的資本支出比盈餘超過444%,那麼額外的錢從哪裡來?這是來自銀行貸款,以及一再對公開市場銷售大量的債劵。這種做法會使公司資產負債表上的負債更為沉重。

* 對巴菲特來說,一家公司若具備耐久性競爭優勢,其股票就如同股權或債劵一樣,而稅前淨利就如同一般債劵的票息或利息一樣。不過一般債劵的票息或利息金額是固定的,但公司股票的價值卻會逐年增長,而所謂股權債劵的價值自然也會逐年增長。

此書的文字內容淺顯易懂,搭配了許多實際數據和簡單明瞭的財報範例,清楚指出財務報表中的關鍵數字並加以解讀,同時一再強調具備耐久性競爭優勢的企業的特點「一貫性」。想學習巴菲特價值投資法的朋友,不妨讀讀本書,有助於基本觀念的建立哦。

作者簡介

瑪麗.巴菲特 Mary Buffett、大衛.克拉克 David Clark

瑪麗.巴菲特是投資領域的暢銷書作家及演說家。她和巴菲特的兒子彼得結婚十二年期間,累積獨到的眼光。大衛.克拉克是巴菲特一家人的多年好友,身兼律師與專研巴菲特法則的演說家,並於奧馬哈的一家私募投資集團擔任管理合夥人。

兩人合寫過知名的巴菲特箴言書《看見價值:巴菲特一直奉行的財富與人生哲學》(先覺出版),以及《巴菲特原則》《和巴菲特同步買進》《巴菲特法則實戰分析》等投資專書,並已譯為十七國語言版本。

《看見價值——巴菲特一直奉行的財富與人生哲學》:在投資與人生歷程中,巴菲特為何總能看見別人看不見的價值?本書透過巴菲特說過的125句智慧箴言,勾勒並解說他獨特又發人深省的財富與人生哲學。這些精闢又詼諧的話語,不只是投資時應謹記在心的實用原則,更可為工作與人生各層面帶來啟發。

沒有留言:

張貼留言